Jokainen yritys on velvollinen pitämään kirjanpitoa liiketoimistaan. Elinkeinoverotuksen alaisissa yrityksissä vaatimuksena on pääsääntöisesti kahdenkertainen kirjanpito ja suoriteperusteinen tilinpäätös. Maataloustuotantoa harjoitettaessa kirjanpito on perinteisesti pidetty mahdollisimman kevyenä. MVL määrittelee maa- ja metsätalouden harjoittajille muistiinpanovelvollisuuden, joka tarkoittaa käytännössä yhdenkertaista kassakirjanpitoa.

”Kaikista huolestuttavimpia ovat tilanteet, että tilitoimistolle toimitetaan tositteet vain kerran vuodessa”

Yhdenkertainen kirjaustekniikka voi johtaa virheisiin kirjanpidossa

Useimmille viljelijöille maatalouskirjanpidon tarkoituksena on menneinä vuosina ollut veroblankettien tekeminen ja maksettavien verojen minimoiminen. Kirjanpidon tekemistä on valitettavan usein pidetty vaivalloisena ja että se on vain ylimääräinen rasite. Tämän suhtautumisen takia kirjanpito on tehty vain satunnaisesti tai jopa kerran vuodessa, ja se on pyritty tekemään mahdollisimman vähällä vaivalla, kiireisesti ennen veroilmoituksen antamista.

Kaikista huolestuttavimpia ovat tilanteet, että tilitoimistolle toimitetaan tositteet vain kerran vuodessa verovuoden lopussa tai seuraavassa tammi – helmikuussa. Tällöin tilitoimistossa tositteet tallennetaan pikavauhtia, joskus jopa yhdistelemällä tositteita nippuun. Kirjanpitäjillä ei ole käytettävissään riittävästi aikaa tarkistaa puuttuvia tositteita, ja kiireessä virheiden mahdollisuus myös kasvaa.

Nykyisin kirjanpidon merkitys maatilan talouden tilannekuvan muodostamisessa on ymmärretty paremmin, mutta valitettavan usein ilmenee tilanteita, että kirjanpidossa on virheellisiä tai puuttuvia kirjauksia. Näiden virheellisten tai puuttuvien kirjausten vuoksi on myös paljastunut tilanteita, että viljelijä on vuosia maksanut liikaa arvonlisäveroja tai tuloveroa. Virheellisesti liian pienenä ilmoitettu verotettava tulos voi johtaa myös veronkorotuksiin.

Yhdenkertaisen kirjanpidon heikkoutena on, että kirjauksia ei voida täsmäyttää luotettavasti. Tällöin on riskinä, että liiketapahtuma voi jää kirjaamatta, sama liiketapahtuma voidaan kirjata kahteen tai useaan kertaan, näppäilyvirheen takia kirjataan väärä summa, tulo menoksi tai meno tuloksi. Virheiden tuloksena kirjanpito antaa myös väärän tuloksen, väärin lasketun Alv-ilmoituksen ja virheellisen verotettavan tuloksen. Vain kahdenkertaisella kirjaustekniikalla voidaan kirjanpito täsmäyttää luotettavasti ja siten ehkäistä tahattomien virheiden syntymistä.

Talouden tilannekuva paremmin hallintaan

Nykyisin keskikokoa isommat maatilat ja kasvuhakuiset viljelijät haluavat kirjanpidolta päätavoitteenaan luotettavaa ja ajan tasalla olevaa talouden tilannekuvaa. Verolomakkeet saadaan luotettavan kirjanpidon sivutuotteena. Yhdenkertaisessa kirjanpidossa selviää verotettava tulos, mutta se ei anna riittävää kuvaa kannattavuudesta, toimintaan sitoutuneesta pääomasta eikä koko kuvaa vieraasta pääomasta. Yhdenkertainen kirjanpito antaa vain vajavaisen kuvan maatilan rahaliikenteestä, eikä siitä selviä maatilayrityksen varallisuusasema suhteessa velkoihin. Vain kahdenkertaisen kirjanpidon kirjaustekniikalla voidaan kirjata luotettavasti tilan koko rahaliikenne raportoida kirjanpidollinen tulos ja muodostaa tase varallisuusaseman selvittämiseksi.

Kahdenkertainen maatalouskirjanpito antaa oikeaa tietoa

Merkittävin kahdenkertaisen kirjanpidon avuista ja hyödyistä on, että kirjanpidon viennit voidaan täsmäyttää pankkitilin tiliotteeseen. Täsmäyttäminen on kirjanpidon perustoimintoja, ja se avulla voidaan varmistua, että kaikki tapahtumat on kirjattu kirjanpitoon ja sen avulla myös yksittäisen tositteen kirjausvirheet paljastuvat heti kirjaamisvaiheessa.

Toinen hyöty on, että kirjanpidosta selviää luotettavammin, minne raha on mennyt, kun kaikki rahaliikenne on kirjattuna. Yksityistalouden kulut, kiinteistöjen hankinnat, arvonlisävero, ennakkoverot, jäännösverot, lainojen lyhennykset/nostot, lainakulut jne. voivat olla merkittävä, joskus jopa isoin osa rahaliikenteestä. Kolmas hyöty on, että maatalousyrityksen velat ovat täsmällisemmin tiedossa samoin mahdolliset saatavat.

Kahdenkertaisen kirjanpidon lisänä kannattaa käyttää ostoreskontraa ostolaskujen hallintaan ja maksatukseen. Tällöin maksuliikenne ja kirjapito on samassa sovelluksessa ja ostovelkojen tilanne on aina ajantasaisesti tiedossa.

Kahdenkertaisen maatalouskirjapidon ei tarvitse olla suoriteperusteista eikä se ole vaikeampaa kuin yhdenkertainen kirjaustekniikka

Monella on mielikuva kahdenkertaisesta kirjanpidosta, että se on monimutkaista ja vaikeaa. Yksi erheellinen päätelmä on, että kahdenkertainen kirjanpito pitäisi olla suoriteperusteista. Vain yhtiömuotoisissa maatalousyrityksissä kannattaa kirjanpito tehdä suoriteperusteisena. Sitä vastoin, kun maataloutta harjoittaa luonnollinen henkilö tai henkilöt (MTY), on kirjanpito aina kassaperusteista.

Kahdenkertainen kassaperusteinen kirjanpito ei ole juurikaan sen vaikeampaa kuin yhdenkertainen kirjanpito. Käytännössä kahdenkertainen kassaperusteinen maatalouskirjapito eroaa kirjaamisessa yhdenkertaisesta kirjanpidosta seuraavasti:

- Kirjanpidon tositevienteinä tallennetaan erillisinä tositteina kaikki liiketapahtumat, joissa raha liikkuu.

- Myös yksityistalouden menot tai tulot kirjataan omaan pääomaan yksityisnostoina tai yksityispanoina

- Verojen ja Alv:n maksut tai palautukset

- Pankkilainojen, eläinluottojen ja muiden velkojen nostot sekä lyhennykset kirjataan tapahtumakohtaisesti tapahtumapäivilleen

- Tuloverotukseen vaikuttamattomat hankinnat, kuten metsän tai pellon hankintamenot

- Lisäksi kahdenkertaisessa kirjapidossa voidaan haluttaessa kirjata myös tapahtumia, joilla on vaikutus vain kirjanpitotulokseen, mutta ei verotettavaan tulokseen. Näitä ovat tulon tai menon oikaisut sekä poistoina kirjattavat jaksotukset. Näitä ei ole pakko kirjata, mutta näiden avulla tuloslaskelmasta ja taseesta saa enemmän oikeanlaisen tilannekuvan.

- Jokaiselle tositteelle kirjataan vastatili.

- Pääsääntöisesti vastatili on pankkitili, joskus harvoin kassatili (käteisellä maksu).

- Kirjattaessa vain kirjanpitotulokseen ja/tai taseeseen vaikuttavia liiketapahtumia, vastatilinä on saatavien, velkojen, omaisuuserien tai varastojen tilit tai oman pääoman tilit.

Mitä kahdenkertaiseen maatalouskirjanpitoon tarvitaan

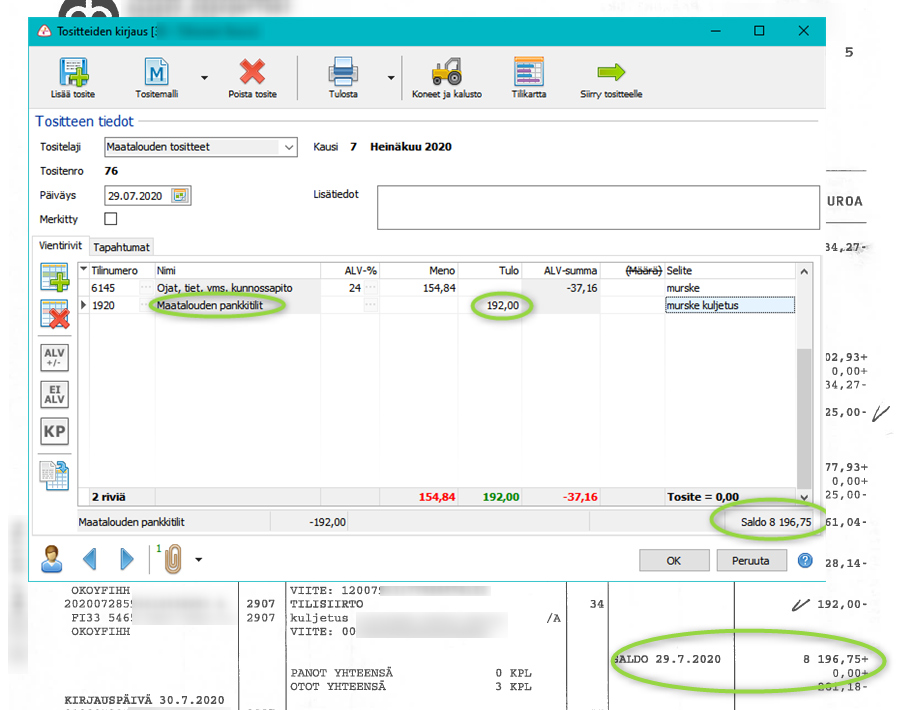

![]() Osaamista ei tarvita juurikaan enempää kuin yhdenkertaiseen kirjanpitoon. Maatalousneuvos-ohjelmassa tulee olla maatalouskirjanpidon Plus-versio käytössä. Käytännössä kirjaaminen suoritetaan tiliotteen mukaisessa järjestyksessä. Tällöin jokaisen kirjatun päivän jälkeen, kirjanpidon pankkitilillä oleva saldo on verrattavissa pankin tiliotteeseen. Tällä varmistetaan kirjauksen virheettömyys ja myös, että tapahtumia ei jää puuttumaan. Useinhan kassakuitit saattavat olla hukassa ja ne jäävät siitä syystä kirjaamatta.

Osaamista ei tarvita juurikaan enempää kuin yhdenkertaiseen kirjanpitoon. Maatalousneuvos-ohjelmassa tulee olla maatalouskirjanpidon Plus-versio käytössä. Käytännössä kirjaaminen suoritetaan tiliotteen mukaisessa järjestyksessä. Tällöin jokaisen kirjatun päivän jälkeen, kirjanpidon pankkitilillä oleva saldo on verrattavissa pankin tiliotteeseen. Tällä varmistetaan kirjauksen virheettömyys ja myös, että tapahtumia ei jää puuttumaan. Useinhan kassakuitit saattavat olla hukassa ja ne jäävät siitä syystä kirjaamatta.

Mikäli kahdenkertainen kirjanpito ei ole tuttua, se ei ole kynnyskysymys vastatilin kirjaamiseen. Vastatilin kirjaus tapahtuu pääsääntöisesti automaattisesti, kun käytössä on Maatalousneuvoksen kirjanpito Plus. Lainan lyhennykset ja nosto sekä korkomenojen kirjaamiset vaativat vain hieman enemmän viitseliäisyyttä, samoin myös verojen ja yksityistalouden vientien kirjaaminen. Tarkan kirjaamisen viemä aika tulee nopeasti kuitattua takaisin virheiden vähentymisenä ja niiden etsimiseen käytettävän ajan säästönä ja sen myötä, että raporteista selviää tarkasti velkojen tilanne sekä selvät luvut, minne raha on käytetty.

Wiklinetin budjetoinnilla ennustat kätevästi talouden ja maksuvalmiuden tulevat suunnat

Kahdenkertaisen kirjanpidon tekniikalla kirjatusta kirjanpidosta tuodut tiedot edistävät oleellisesti myös Wiklinetin budjetin ja ennusteiden laatimista. Maatalousneuvoksesta on suora yhteys WikliSoft Oy:n Wiklinet-sovellukseen. Wiklinet tarjoaa selkeän ja juuri maaseutuyrityksille suunnitellut budjetointi ja talouden suunnittelun ja raportoinnin työkalut. Sen avulla yrittäjä tai tilitoimisto voi helposti laatia kassaennusteen tuleville kuukausille tai vuodelle. Wiklinetillä voi myös raportoida kannattavuuden toteutuneet ja budjettiin perustuvat tunnusluvut. Niistä myös rahoittaja saa tarvittavat tiedot seurantaansa tai rahoitusta haettaessa, päätöksen tekemistä varten.

Tutustu aiheeseen osoitteessa: https://www.wiklisoft.fi/

Näin pääset alkuun kahdenkertaisessa kirjanpidossa

- Ota yhteys Suonentiedon ammattitaitoisiin myyjiin tai neuvontaamme ja tilaa käyttöösi Maatalousneuvos Plus-versio.

- Asenna ohjelma.

- Aseta ohjaustiedoissa kahdenkertainen kirjanpito päälle.

- Aloita kahdenkertainen kirjanpito vuoden alusta lukien, voit käydä tekemässä vastakirjaukset jo aikaisemmin kirjaamillesi tositteille.

- Seuraa kirjanpidon pankkitilin saldoa ja vertaa sitä pankin tiliotteessa olevaan saldoon jokaisen tositteen jälkeen.

- Kirjaa tapahtumat jo vuoden aikana, älä jätä kirjaamista loppuvuoteen tai vuoden vaihteeseen.

- Katso kahdenkertaisen kassaperusteisen kirjanpidon opetusvideo